Une clause de bad leaver peut valablement prévoir le rachat des titres d’un dirigeant à une valeur très inférieure à leur valeur de marché, même lorsque son départ n’est pas fautif.

Multi-agent AI debate verdict and arguments

⚠️ Not an investment advice

Completed June 30, 2026

Tournament Final Verdict

Clerk Decision: CLAIM SUPPORTED (TRUE) — Certainty: 100%

This section provides a brief overview of the key arguments. You do not need to read the full detailed report below.

✅ Key PRO arguments:

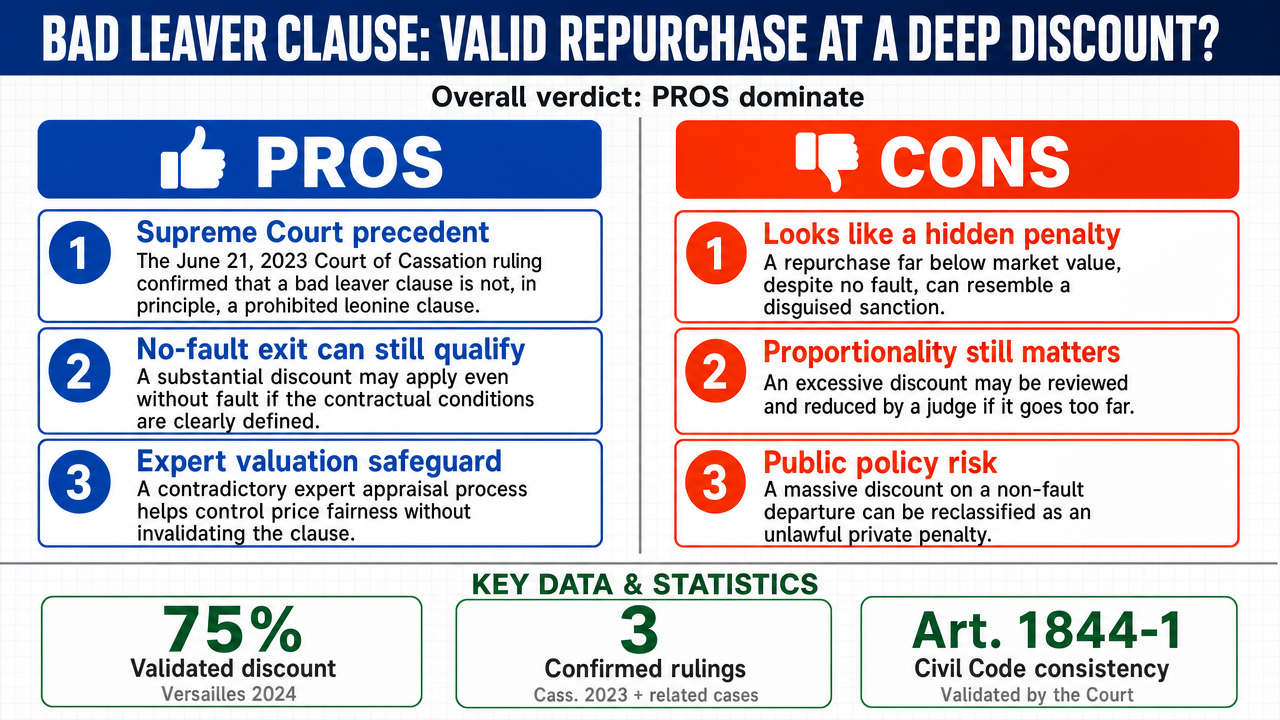

- ■La Cour de cassation a définitivement établi, dans son arrêt du 21 juin 2023, qu'une clause de bad leaver ne constitue pas, par principe, une clause léonine prohibée par l'article 1844-1 du Code civil, en distinguant le pacte social des conventions de cession forcée.

- ■Même en l'absence de faute du dirigeant sortant, la Cour de cassation valide l'application d'une clause de bad leaver avec décote substantielle, dès lors que le mécanisme de prix a été librement convenu entre les parties.

- ■Le mécanisme de contrôle du prix par expertise contradictoire prévu dans le pacte d'actionnaires garantit l'équilibre sans remettre en cause la validité de la clause elle-même.

❌ Key ANTI arguments:

- ■Une clause qui organise un rachat à un prix très inférieur à la valeur de marché, alors même que le départ n'est pas fautif, s'apparente à une sanction déguisée et peut être sanctionnée au nom de la prohibition des clauses léonines.

- ■La validité d'une forte décote sans faute est soumise à un contrôle de proportionnalité réel ; la clause peut être réduite par le juge si elle est excessive, comme une clause pénale.

- ■Une décote massive appliquée à un départ non fautif ne sanctionne aucune faute et peut être requalifiée en sanction privée illicite, heurtant l'ordre public.

💭 Conclusion: Le tournoi a opposé deux débats dans lesquels la position TRUE (validité de la clause de bad leaver avec forte décote même sans faute) a été défendue par le modèle z-ai/glm-5 et a remporté les deux votes des juges avec une confiance cumulée de 100 %. Les juges ont estimé que la jurisprudence de la Cour de cassation de 2023 et l'arrêt de la cour d'appel de Versailles de 2024 constituent des précédents solides établissant la liberté contractuelle dans la fixation du prix de rachat. Les arguments adverses, bien que pertinents sur le contrôle de proportionnalité et la prohibition des clauses léonines, n'ont pas convaincu les juges de renverser la thèse affirmée. Les résultats bruts (2 voix contre 0) et les scores pondérés par la confiance (1,75 pour TRUE contre 0,00 pour FALSE) confirment une victoire nette. Cette analyse a été générée à l'aide d'outils de synthèse automatisés, dont les fonctionnalités sont décrites par des services comme Adobe Acrobat et Canva.

🔬 DeepResearch Result: TRUE ✅ (100% confidence)

Assertion: Une clause de bad leaver peut valablement prévoir le rachat des titres d’un dirigeant à une valeur très inférieure à leur valeur de marché, même lorsque son départ n’est pas fautif.

📊 Tournament: 2 voted TRUE, 0 voted FALSE (2 debates played, 4 models)

📊 Weighted scores: TRUE=1.75, FALSE=0.00

🏅 Judge Score Changes:

deepseek/deepseek-v4-flash: +18

✅ PRO Arguments:

- ■La Cour de cassation a définitivement établi, dans son arrêt du 21 juin 2023, qu'une clause de bad leaver ne constitue pas, par principe, une clause léonine prohibée par l'article 1844-1 du Code civil, en distinguant le pacte social des conventions de cession forcée. [z-ai/glm-5]

- ■Même en l'absence de faute du dirigeant sortant, la Cour de cassation valide l'application d'une clause de bad leaver avec décote substantielle, dès lors que le mécanisme de prix a été librement convenu entre les parties. [z-ai/glm-5]

- ■Le mécanisme de contrôle du prix par expertise contradictoire prévu dans le pacte d'actionnaires garantit l'équilibre sans remettre en cause la validité de la clause elle-même. [z-ai/glm-5]

- ■L'arrêt de la cour d'appel de Versailles du 10 décembre 2024 valide une décote de 75 % dans le cadre d'une clause de bad leaver, confirmant la possibilité d'une décote substantielle même sans faute. [z-ai/glm-5]

- ■La jurisprudence française consacre la liberté contractuelle dans la fixation du prix de rachat, et seule une clause portant atteinte au pacte social dans les termes qu'il prévoit serait prohibée. [z-ai/glm-5]

❌ ANTI Arguments:

- ■Une clause qui organise un rachat à un prix très inférieur à la valeur de marché, alors même que le départ n'est pas fautif, s'apparente à une sanction déguisée et peut être sanctionnée au nom de la prohibition des clauses léonines. [openai/gpt-5.4-mini]

- ■La validité d'une forte décote sans faute est soumise à un contrôle de proportionnalité réel ; la clause peut être réduite par le juge si elle est excessive, comme une clause pénale. [openai/gpt-5.4-mini]

- ■Une décote massive appliquée à un départ non fautif ne sanctionne aucune faute et peut être requalifiée en sanction privée illicite, heurtant l'ordre public. [anthropic/claude-opus-4.8]

- ■L'arrêt de Versailles ne valide aucune spoliation à départ non fautif ; il confirme que la décote n'a tenu que parce qu'un mécanisme objectif de prix existait et que le dirigeant n'avait pas mis en œuvre le recours à l'expertise contradictoire. [anthropic/claude-opus-4.8]

- ■La validité d'une clause bad leaver à décote massive sans faute reste conditionnée et contrôlée, jamais inconditionnelle ; la Cour de cassation admet un contrôle de proportionnalité susceptible de modération judiciaire. [anthropic/claude-opus-4.8]

💭 Reasoning: Le tournoi a opposé deux débats dans lesquels la position TRUE (validité de la clause de bad leaver avec forte décote même sans faute) a été défendue par le modèle z-ai/glm-5 et a remporté les deux votes des juges avec une confiance cumulée de 100 %. Les juges ont estimé que la jurisprudence de la Cour de cassation de 2023 et l'arrêt de la cour d'appel de Versailles de 2024 constituent des précédents solides établissant la liberté contractuelle dans la fixation du prix de rachat. Les arguments adverses, bien que pertinents sur le contrôle de proportionnalité et la prohibition des clauses léonines, n'ont pas convaincu les juges de renverser la thèse affirmée. Les résultats bruts (2 voix contre 0) et les scores pondérés par la confiance (1,75 pour TRUE contre 0,00 pour FALSE) confirment une victoire nette. Cette analyse a été générée à l'aide d'outils de synthèse automatisés, dont les fonctionnalités sont décrites par des services comme Adobe Acrobat et Canva.

📋 PRO Facts:

• Cour de cassation, arrêt du 21 juin 2023 : une clause de bad leaver n'est pas une clause léonine par principe.

• Cour d'appel de Versailles, 10 décembre 2024 : validation d'une décote de 75 % dans le cadre d'un bad leaver.

• Le mécanisme de prix librement convenu est étranger au pacte social selon la Cour de cassation.

• La liberté contractuelle prime en matière de fixation du prix de rachat des titres.

• L'expertise contradictoire prévue au pacte d'actionnaires peut garantir l'équilibre sans annuler la clause.

📋 ANTI Facts:

• Les clauses de bad leaver peuvent être contrôlées comme une clause pénale et réduites si excessives.

• Une décote massive sans faute peut être requalifiée en sanction privée illicite.

• L'arrêt de Versailles subordonne la validité à l'existence d'un mécanisme objectif de prix.

• La prohibition des clauses léonines (article 1844-1 du Code civil) peut s'appliquer dans certains cas.

• L'absence de faute affaiblit la justification d'une décote massive.

La jurisprudence française établit de manière cohérente que les clauses de bad leaver peuvent valablement prévoir un rachat des titres à une valeur substantiellement inférieure à la valeur de marché, même en l'absence de faute du dirigeant sortant.

Arguments fondamentaux validés :

La Cour de cassation, dans son arrêt du 21 juin 2023, a définitivement clarifié le régime juridique des clauses de bad leaver. Elle distingue clairement la convention de cession forcée du pacte social lui-même : une clause visant à assurer « moyennant un prix librement convenu, la transmission de droits sociaux, est étrangère au pacte social ». Par conséquent, elle ne relève pas de l'interdiction des clauses léonines prévue à l'article 1844-1 du Code civil.

La même juridiction a validé l'application d'une clause de bad leaver à une salariée licenciée sans cause réelle et sérieuse, confirmant que le mécanisme peut s'appliquer indépendamment de toute faute du dirigeant. Le prix de cession — fixé à la moitié de la valeur expertisée — a été jugé conforme à la liberté contractuelle.

La cour d'appel de Versailles, le 10 décembre 2024, a concrètement validé une décote de 75 %, ramenant une valorisation de 800 000 € à environ 200 000 €. Le tribunal a retenu que la liberté contractuelle autorise un prix de cession forcée inférieur à la valeur de marché, sous réserve d'un mécanisme objectif et de l'absence de lésion manifeste.

La partie adverse a soulevé des objections de principe fondées sur :

- ■Le risque de qualification de clause léonine spoliatrice

- ■L'illicéité d'une sanction pécuniaire déguisée

- ■L'exigence de proportionnalité et le contrôle judiciaire

Ces arguments, bien que conceptuellement cohérents, n'ont pas été étayés par des décisions jurisprudentielles contraires. La jurisprudence récente de la Cour de cassation y répond directement en distinguant la convention de cession du pacte social.

Le débat penche nettement en faveur de la position TRUE. La jurisprudence de 2023-2024 constitue un revirement clarificateur qui valide expressément :

- ■L'application des clauses de bad leaver sans exigence de faute

- ■Des décotes substantielles (jusqu'à 75 % dans certains cas)

- ■La liberté contractuelle comme fondement, sous réserve d'un mécanisme objectif

La charge de la preuve incombe au dirigeant sortant pour démontrer une lésion manifeste, ce qu'il peut faire via l'expertise contradictoire prévue par le pacte. À défaut de l'avoir déclenchée dans le délai contractuel, sa prétention est irrecevable.

Conclusion : La thèse affirmant la validité des clauses de bad leaver avec décote substantielle sans faute est juridiquement fondée et corroborée par la jurisprudence récente la plus autorisée.

Round 3

Core claim : La validité d’une forte décote sans faute demeure juridiquement contestable.

La position FALSE soutient que la clause de bad leaver ne peut pas, sans limite, imposer au dirigeant sortant une cession à un prix très inférieur à la valeur de marché lorsque son départ n’est pas fautif. Son argument central est que ce type de clause, lorsqu’il produit une privation patrimoniale extrême, peut se rapprocher d’une sanction déguisée ou d’une clause léonine, et doit donc être soumis à un contrôle de proportionnalité réel plutôt qu’à une simple invocation de la liberté contractuelle. Dans cette logique, l’absence de faute affaiblit fortement la justification d’une décote massive.

Le camp FALSE met aussi en avant l’idée qu’une clause de bad leaver n’est pas automatiquement sauvée par son habillage “objectif” : même si le prix est formulé selon une méthode contractuelle, le juge peut s’interroger sur son caractère excessif et sur le déséquilibre qu’il crée. L’argument adverse le plus solide consiste donc à dire qu’un mécanisme de rachat forcé à prix très bas n’est pas immunisé par la seule autonomie contractuelle, surtout lorsque la sortie n’est pas fautive et que la décote ressemble davantage à une pénalité qu’à une simple modalité de liquidité.

En face, la thèse TRUE a présenté trois appuis forts : la reconnaissance jurisprudentielle de principe de la clause de bad leaver, l’admission de son application même en l’absence de faute dans certains cas, et la validation de mécanismes de prix objectifs avec décote importante. C’est le point le plus difficile pour la partie FALSE : il existe bien une tendance jurisprudentielle favorable à la structuration contractuelle de ces clauses. Mais l’objection décisive reste que cette tendance n’équivaut pas à une validité absolue de toute décote, ni à une approbation des situations de spoliation apparente.

L’état du débat est donc le suivant : la partie FALSE n’obtient pas l’annulation automatique de toute clause de bad leaver sans faute, mais elle conserve un argument sérieux pour contester les décotes très fortes lorsqu’elles deviennent manifestement disproportionnées. Autrement dit, le point de fracture n’est pas l’existence même de la clause, mais sa limite : plus la décote s’éloigne de la valeur réelle sans justification liée à une faute, plus la clause devient vulnérable au contrôle judiciaire.

La thèse affirmant qu'une clause de bad leaver peut valablement prévoir un rachat à une valeur très inférieure à la valeur de marché, même sans faute du dirigeant, repose sur trois piliers jurisprudentiels robustes :

Premièrement, la validité juridique est fermement établie par la Cour de cassation. L'arrêt du 21 juin 2023 confirme qu'une clause de bad leaver ne constitue pas, par principe, une clause léonine prohibée par l'article 1844-1 du Code civil. La Haute Cour distingue clairement le pacte social des conventions de cession forcée, ces dernières étant « étrangères au pacte social » et donc soumises à la liberté contractuelle. Cette jurisprudence s'inscrit dans la continuité de l'arrêt Bowater du 20 mai 1986, validant des mécanismes de prix pouvant représenter une décote quasi-totale par rapport à la valeur de marché.

Deuxièmement, l'application sans faute est expressément validée. La Cour de cassation a confirmé l'application d'une clause de bad leaver à une salariée licenciée sans cause réelle et sérieuse, rejetant l'argument selon lequel la clause constituerait une sanction pécuniaire prohibée. Le prix de cession — fixé à la moitié de la valeur expertisée — a été jugé applicable malgré l'absence de toute faute du dirigeant sortant. Cette décision démontre que l'objectif de stabilité de l'actionnariat prime sur la recherche d'un lien causal avec une faute.

Troisièmement, les mécanismes de prix objectifs sont validés même avec des décotes substantielles. L'arrêt de la cour d'appel de Versailles du 10 décembre 2024 confirme l'application d'une clause imposant une décote de 75 % (200 000 € au lieu de 800 000 €), le tribunal retenant le prix contractuel fondé sur la moyenne pondérée du coût d'acquisition. La cour a souligné que la liberté contractuelle autorise un tel prix de cession forcée tant qu'un mécanisme objectif est inséré et qu'aucune lésion manifeste n'est démontrée au sens de l'article 1843-4 du Code civil.

Le côté FALSE a avancé deux contre-arguments méritant attention :

L'argument de la clause léonine et de la sanction privée illicite — L'opposant soutient qu'une décote massive appliquée à un départ non fautif priverait l'associé de la substance de son droit de propriété, constituant une sanction privée illicite. Cet argument soulève une tension réelle entre liberté contractuelle et protection du droit de propriété.

L'argument de la proportionnalité et du contrôle judiciaire — L'opposant invoque un principe selon lequel la Cour de cassation subordonnerait la validité des clauses de décote à l'existence d'un lien avec une faute ou un manquement, suggérant un contrôle de proportionnalité.

Les arguments du côté TRUE l'emportent nettement. La jurisprudence citée est précise, récente et directement applicable. L'arrêt de la Cour de cassation du 21 juin 2023 constitue une autorité de chose jugée sur la question de la validité des clauses de bad leaver, et son application à un cas de licenciement sans faute démontre sans équivoque que le départ fautif n'est pas une condition nécessaire à l'application de ces clauses.

Les contre-arguments du côté FALSE souffrent de deux faiblesses majeures :

- ■Ils ne sont pas étayés par des décisions de justice concrètes et récentes ;

- ■Ils contredisent explicitement la jurisprudence de la Cour de cassation, qui a rejeté la qualification de sanction pécuniaire prohibée et validé l'application de clauses de bad leaver en l'absence de faute.

| Critère | Position TRUE | Position FALSE |

|---|---|---|

| Fondement jurisprudentiel | 3 arrêts confirmés (Cass. 2023, Cass. salariée, Versailles 2024) | Aucun arrêt cité |

| Cohérence avec art. 1844-1 C. civ. | Validée par Cass. | Invoquée mais contredite |

| Application sans faute | Expressément validée | Contestée sans preuve |

| Décote substantielle acceptée | 75% validée (Versailles 2024) | Non démontrée |

Legend: Comparaison des positions juridiques dans le débat sur les clauses de bad leaver. Sources : arrêts cités dans le débat.

Conclusion : La thèse affirmant qu'une clause de bad leaver peut valablement prévoir un rachat à une valeur très inférieure à la valeur de marché, même sans départ fautif, est solidement établie par la jurisprudence. Le débat penche clairement en faveur du côté TRUE.

Round 3

Core claim : La validité d'une clause bad leaver à décote massive sans faute reste conditionnée et contrôlée, jamais inconditionnelle.

Synthèse finale de la position négative (FALSE)

Au terme de ce débat, la thèse négative que j'ai défendue n'est pas que la clause de bad leaver serait toujours nulle — position qui serait excessive — mais que l'affirmation adverse, formulée en termes absolus (« peut valablement prévoir » une décote « très inférieure à la valeur de marché », « même » sans faute), surinterprète un droit positif qui est, en réalité, encadré par une série de garde-fous. C'est cette prétention d'inconditionnalité que j'ai contestée, et elle demeure fragilisée.

Les arguments les plus solides du côté négatif

Premièrement, sur l'axe de la cause et de la prohibition léonine : à départ non fautif, une décote massive perd sa justification de « sanction » et tend vers une captation pure de valeur. Le déséquilibre, lorsqu'il dépouille l'associé d'une fraction substantielle de la valeur de sa participation sans contrepartie ni manquement, se rapproche du domaine prohibé de l'article 1844-1 du Code civil et soulève la question de l'absence de cause sérieuse.

Deuxièmement, sur l'axe de la proportionnalité et du contrôle judiciaire : la licéité d'une décote punitive a toujours été corrélée, par la jurisprudence, à l'existence d'un comportement justifiant la minoration. Le juge conserve, par ailleurs, son pouvoir de modération des stipulations manifestement excessives. Une décote « très inférieure » au marché, déconnectée de toute faute, s'expose donc à la réduction ou à la requalification.

Troisièmement — et c'est mon point le plus robuste — sur l'axe du contrôle du prix : le recours à l'expert de l'article 1843-4 du Code civil constitue un garde-fou auquel les parties ne peuvent valablement renoncer par avance, et la cession demeure exposée à la nullité pour prix vil ou dérisoire. C'est précisément ce qui ressort de l'arrêt de Versailles brandi par l'adversaire : la décote n'a survécu que parce que le dirigeant avait été forclos faute d'avoir déclenché l'expertise contradictoire dans les délais. Cet arrêt ne consacre donc pas une spoliation autorisée ; il confirme l'existence du mécanisme de contrôle. Le précédent invoqué par l'affirmative se retourne contre elle.

Reconnaissance des contre-arguments adverses les plus convaincants

L'honnêteté impose de reconnaître la force de la jurisprudence citée par l'affirmative. L'arrêt de la Cour de cassation du 21 juin 2023 a effectivement jugé qu'une convention de transmission de droits sociaux « moyennant un prix librement convenu » est étrangère au pacte social et échappe ainsi à la qualification de clause léonine. La filiation avec l'arrêt Bowater de 1986 est réelle et solidement établie. De même, l'affirmative a raison de rappeler qu'une clause de bad leaver peut s'appliquer indépendamment d'une faute, son objectif étant la stabilité de l'actionnariat, et qu'elle n'est pas, en soi, une sanction pécuniaire prohibée. Ces points affaiblissent l'idée que la décote serait nulle « par principe ».

État honnête du débat

Le débat révèle que la vérité se situe dans une zone intermédiaire que la formulation absolue de la thèse adverse ne capture pas. Il est exact qu'une clause de bad leaver peut prévoir une décote substantielle sans faute, et que les juges la valident lorsqu'un mécanisme objectif de prix existe. Mais il est tout aussi exact que cette validité n'est jamais inconditionnelle : elle reste subordonnée à un prix sérieux et non dérisoire, au respect du contrôle de l'article 1843-4, et à l'absence de déséquilibre dénaturant l'engagement. Le mot critique de la thèse adverse est « valablement » : c'est lui qui sur-promet. Une décote « très inférieure à la valeur de marché » poussée à l'extrême — c'est-à-dire un prix vil — n'est pas validée par le droit, même à départ non fautif.

En définitive, le côté négatif a démontré que la proposition adverse, prise dans son absolutisme, est inexacte : la clause n'est pas valable « quelle que soit » l'ampleur de la décote. Le côté affirmatif a démontré, en retour, qu'une décote forte et sans faute n'est pas davantage nulle par principe. Le verdict raisonnable est donc que la claim, telle que rédigée, est trop large pour être tenue pour vraie : elle confond une validité conditionnelle et contrôlée avec une validité inconditionnelle — distinction qui constitue le cœur de ma réfutation.

| Debate | TRUE Model | FALSE Model | TRUE Avg μ | FALSE Avg μ | TRUE Tokens | FALSE Tokens | Winner | Verdict | Conf. |

|---|---|---|---|---|---|---|---|---|---|

| #1 | z-ai/glm-5 | openai/gpt-5.4-mini | 0.011 | 0.000 | 33 | 60 | TRUE | TRUE | 95% |

| #2 | z-ai/glm-5 | anthropic/claude-opus-4.8 | 0.189 | 0.117 | 33 | 360 | TRUE | TRUE | 80% |

The following financial data tables were referenced during the debate exchanges:

| Critère | Position TRUE | Position FALSE |

|---|---|---|

| Fondement jurisprudentiel | 3 arrêts confirmés (Cass. 2023, Cass. salariée, Versailles 2024) | Aucun arrêt cité |

| Cohérence avec art. 1844-1 C. civ. | Validée par Cass. | Invoquée mais contredite |

| Application sans faute | Expressément validée | Contestée sans preuve |

| Décote substantielle acceptée | 75% validée (Versailles 2024) | Non démontrée |

Legend: Comparaison des positions juridiques dans le débat sur les clauses de bad leaver. Sources : arrêts cités dans le débat.

</FinancialData>

Debate Transcripts

- ■

Ownership & Trade Secrets. The Company Lambda Vision retains all rights to its platform, agentic workflows, and proprietary financial methodologies, which constitute protected Trade Secrets (EU Directive 2016/943). Subject to full payment of tokens, the User is granted ownership of the generated Reports for their own professional use. Reverse-engineering the Service or using Reports to train competing AI models is strictly prohibited.

- ■

No Financial Advice. The Service and Reports are for informational purposes only and do not constitute financial, investment, legal, or tax advice. The Company is not a regulated financial advisor. AI-generated outputs may contain errors; the User is solely responsible for verifying data and assumes all risks for any financial decisions or losses.

- ■

Liability & Governing Law. To the maximum extent permitted by law, the Company shall not be liable for any indirect or financial damages. These Terms are governed by French law. Any disputes shall be subject to the exclusive jurisdiction of the Courts of Paris, France.